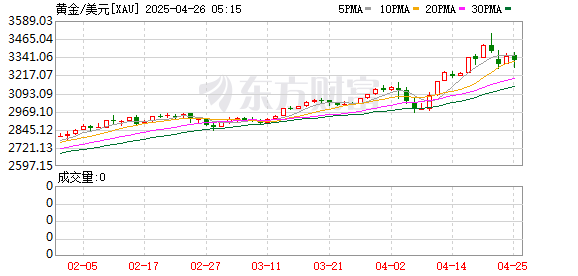

2025年提前还房贷在线配资,已今非昔比

还记得前两年提前还房贷的“壮举”吗?预约、排队、填表、签字,流程之繁琐,堪比西天取经。朋友小王就曾为此奔波三次银行,只为提前还款十万元,却遭遇一年仅能还款两次,每次限额二十万,还需在三月或九月窗口期办理的种种限制。那时的银行,仿佛比谁都着急地劝你“别还”。

而今,只需动动手指,在手机APP上几分钟便可搞定一切。建设银行、工商银行等多家银行已开通线上提前还款功能,不仅无需预约,还款金额和时间也可自主选择,审批速度更是快得令人惊叹。有人甚至在工商银行APP上设置每月多还两千元,全程无需前往银行柜台。

这翻天覆地的变化,背后究竟隐藏着哪些原因呢?

第一:房贷余额下降,银行“扛不住”了

2024年底,四大行个人房贷总余额较上年减少逾六千亿元。贷款人数减少,还款人数增多,银行的房贷业务规模日渐萎缩。在楼市降温,居民收入趋于稳定的背景下,银行意识到继续阻挠客户还款只会损害自身利益。 他们开始明白,强留客户,反而会失去未来更多的存款和理财业务。

展开剩余59%第二:监管发话,银行不敢再“装糊涂”

2025年三月,监管部门发布通知,明确规定银行可以安排还款时间,但不得无理阻挠或设置不合理门槛。此前种种奇葩限制,如今均被叫停。银行若不配合,甚至可能面临点名通报。于是,许多银行干脆简化流程,重新开放线上还款入口。

第三:银行转变思路,不再依赖房贷“吃老本”

如今,银行已认识到单靠房贷利息难以为继。他们开始重视与优质客户的长期合作关系。那些提前还款的客户,年龄多集中在35至45岁之间,收入稳定,信用良好,且拥有资产管理需求。这些客户还完房贷后,资金将用于存款、理财或其他投资,对银行而言,这群“高净值”客户的长期价值远大于短期利息收入。此外,降低房贷余额也能有效减少不良贷款率,降低银行风险。

提前还贷需谨慎:算清账再行动

虽然流程简化,提前还款前仍需精打细算。若房贷利率高于5%,而理财产品收益不足3%,则提前还贷较为划算。但若利率已降至4%甚至更低,则需根据自身资金状况及其他投资渠道收益率综合考量。 需要注意的是,部分银行虽然不再限制还款,但在具体操作时间、还款方式上可能仍存在一些限制,例如只能一次性还本金或不能缩短年限等,还款前务必与银行确认清楚。

总之,银行配合度提升,客户操作更便捷,这无疑是双赢局面。过去“死守利息”的模式,正逐渐走向终结。 你最近有考虑提前还贷吗?欢迎分享您的经验和看法。

"在线配资

发布于:内蒙古自治区天元优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯